Ich komme zum Arbeiten in die Niederlande – kann ich die 30%-Regelung beantragen?

Ja, aber nur, wenn Sie die Bedingungen erfüllen.

Lesen Sie hier alles über die 30%-Regelung.

Wenn Sie aus einem anderen Land in die Niederlande kommen, um dort zu arbeiten, können Ihnen zusätzliche Kosten entstehen, die so genannten extraterritorialen Kosten. Das kann daran liegen, dass die Lebenshaltungskosten in den Niederlanden teurer sind als in Ihrem Land. Für diese zusätzlichen Kosten können Sie von Ihrem Arbeitgeber einen steuerfreien Zuschuss erhalten. Stattdessen kann Ihr Arbeitgeber Ihnen 30% Ihres Gehalts, einschließlich des Freibetrags, steuerfrei auszahlen. Dies ist die 30%-Regelung.

Lesen Sie mehr unter Was sind extraterritoriale Kosten? Und was nicht?

Ja, wenn Sie alle folgenden Bedingungen erfüllen:

- Sie sind bei Ihrem Arbeitgeber angestellt.

- Sie verfügen über ein spezifisches Fachwissen, das auf dem niederländischen Arbeitsmarkt nicht oder kaum zu finden ist.

- Sie wurden außerhalb der Niederlande angeworben.

- Sie haben eine gültige Entscheidung.

Sie verfügen über dieses Fachwissen, wenn Ihr Gehalt ohne den Steuerfreibetrag in den Niederlanden höher ist als:

- 38.961 € im Jahr 2021

- 38.347 € im Jahr 2020

- 37.743 € im Jahr 2019

Sie sind jünger als 30 Jahre alt und verfügen über einen Mastertitel

Oder haben Sie einen gleichwertigen Mastergrad in einem anderen Land erworben? Dann verfügen Sie über ein spezifisches Fachwissen, wenn Ihr Gehalt ohne den Steuerfreibetrag in den Niederlanden mehr beträgt als:

- 29.616 € im Jahr 2021

- 29.149 € im Jahr 2020

- 28.690 € im Jahr 2019

Betreiben Sie wissenschaftliche Forschung?

Und führen Sie diese Forschung an einer ausgewiesenen Forschungseinrichtung durch? Oder sind Sie ein Arzt in der Ausbildung zum Facharzt? Wenn ja, können Sie immer die 30%-Regelung in Anspruch nehmen. Die Höhe Ihres Gehalts ist nicht wichtig.

Sie wurden auch außerhalb der Niederlande angeworben, wenn Sie auf Aruba, den BES-Inseln, Curaçao oder Sint Maarten wohnhaft sind.

Keine 30%-Regelung, wenn Sie in der Grenzregion wohnen

Sie müssen in den 24 Monaten vor Ihrem ersten Arbeitstag in den Niederlanden mehr als 16 Monate lang in einer Entfernung von mehr als 150 km Luftlinie von der niederländischen Grenze gewohnt haben. Sie dürfen also nicht in Belgien, Luxemburg oder Teilen Deutschlands, Frankreichs oder des Vereinigten Königreichs wohnen.

Ich habe bereits in den Niederlanden gearbeitet

Hatten Sie früher Anspruch auf die 30%-Regelung, und haben Sie danach Ihren Wohnsitz außerhalb der Niederlande genommen? Wenn dies der Fall ist, muss die Entfernung zur niederländischen Grenze nicht mehr als 150 km betragen, wenn Sie alle folgenden Bedingungen erfüllen:

- Ihr vorheriger Arbeitsaufenthalt liegt höchstens 5 Jahre zurück. Vor dem 1. Januar 2021 durfte Ihr vorheriger Arbeitsaufenthalt nicht länger als höchstens 8 Jahre zurückliegen.

- Sie haben zu Beginn Ihres letzten Arbeitsverhältnisses in den 24 vorangegangenen Monaten mehr als 16 Monate lang mehr als 150 km Luftlinie von der niederländischen Grenze entfernt gewohnt.

- In Ihrer vorherigen Arbeitsaufenthalt hatten Sie eine gültige Entscheidung für die 30%-Regelung. Oder Sie können plausibel machen, dass Sie während Ihrer vorherigen Arbeitsaufenthalt die damals geltenden Bedingungen für die 30%-Regelung erfüllt haben.

Haben Sie einen Doktortitel erworben?

Sie können dann die 30%-Regelung in Anspruch nehmen, wenn Sie in den 24 Monaten vor Beginn Ihrer Doktorarbeit in den Niederlanden mehr als 16 Monate lang mehr als 150 km von der niederländischen Grenze entfernt gewohnt haben.

Während der Promotion und zwischen der Promotion und dem Beginn Ihrer Tätigkeit in den Niederlanden, dürfen Sie in den Niederlanden oder in einem Umkreis von 150 Km von der niederländischen Grenze gewohnt haben.

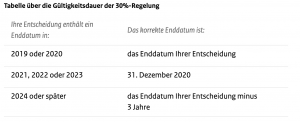

Das Datum des Erlasses Ihrer Entscheidung bestimmt deren Gültigkeitsdauer.

Ausgestellt ab 1. Januar 2019

Ihre Entscheidung ist maximal 5 Jahre gültig.

Ausgestellt zwischen dem 1. Januar 2012 und dem 1. Januar 2019

Ihre Entscheidung gilt für maximal 8 Jahre, aber aufgrund einer Übergangsregelung kann es sein, dass das Enddatum Ihrer Entscheidung nicht mehr stimmt. Sie werden keine neue Entscheidung erhalten.

In der folgenden Übersicht finden Sie das korrekte Enddatum Ihrer Entscheidung.

Ausgestellt vor dem 1. Januar 2012

Die Gültigkeitsdauer Ihrer Entscheidung beträgt höchstens 10 Jahre, wenn Sie die Entscheidung innerhalb von 4 Monaten nach Anfang Ihrer Tätigkeit in den Niederlanden beantragt haben. Die 30%-Regelung endet spätestens am 1. Januar 2021, auch wenn die ursprüngliche Höchstdauer Ihrer Entscheidung noch nicht abgelaufen ist.

Verkürzte Gültigkeitsdauer, wenn Sie zuvor in den Niederlanden gearbeitet oder gewohnt haben

Wir werden die Dauer Ihrer Entscheidung um den Zeitraum kürzen, in dem Sie zuvor in den Niederlanden gearbeitet oder gewohnt haben.

In den folgenden Fällen wird die Gültigkeitsdauer der Entscheidung nicht verkürzt:

- Sie haben schon einmal in den Niederlanden gearbeitet oder sich dort aufgehalten, und dieser Zeitraum endete mehr als 25 Jahre, bevor Sie Ihre jetzige Stelle antraten.

- Sie haben in den letzten 25 Jahren gelegentlich in den Niederlanden gearbeitet, aber insgesamt weniger als 20 Tage pro Jahr. Zum Beispiel während einer Geschäftsreise aus dem Ausland.

- Sie haben sich in den letzten 25 Jahren gelegentlich in den Niederlanden aufgehalten, z. B. für Urlaub, Familienbesuche oder andere persönliche Umstände. Und dies nicht länger als insgesamt 6 Wochen pro Jahr oder einen einmaligen Zeitraum von 3 aufeinanderfolgenden Monaten.

Wenn Sie innerhalb des Konzerns den Arbeitgeber wechseln und bei Ihrem neuen Arbeitgeber die Bedingungen der 30%-Regelung erfüllen, gilt Ihre 30%-Regelung weiterhin. Sie müssen keine neue Antrag einreichen.

Neuer Arbeitgeber außerhalb des Konzerns?

Beantragen Sie bei Ihrem neuen Arbeitgeber die Erlaubnis, weiterhin die 30%-Regelung anzuwenden. Dies ist möglich, wenn Sie innerhalb von ;3 Monaten nach Beendigung Ihres alten Arbeitsverhältnisses ei Ihrem neuen Arbeitgeber anfangen.

Stellen Sie Ihren Antrag innerhalb von 4 Monaten nach Aufnahme Ihrer Tätigkeit bei Ihrem neuen Arbeitgeber. In diesem Fall können Sie die 30%-Regelung ab dem ersten Arbeitstag bei Ihrem neuen Arbeitgeber in Anspruch nehmen.

Antrag auf die 30%-Regelung 2021 (auf Niederländisch)

Zu den extraterritorialen Kosten gehören die folgenden:

- zusätzliche Kosten für den Lebensunterhalt, weil die Preise in den Niederlanden höher als in dem Land sind, aus dem Sie kommen, z. B. zusätzliche Ausgaben für Mahlzeiten, Gas, Wasser und Strom

- Kosten für eine vorbereitende Reise in die Niederlande, eventuell mit Ihrer Familie, um zum Beispiel eine Wohnung oder eine Schule zu suchen

- Kosten für die Beantragung oder Umschreibung offizieller persönlicher Papiere, z.B. Aufenthaltsgenehmigungen, Visa und Führerscheine

- Kosten für medizinische Überprüfungen und Impfungen im Zusammenhang mit dem Aufenthalt in den Niederlanden

- Kosten für eine doppelte Haushaltsführung, wenn Sie auch weiterhin in dem Land wohnen, aus dem Sie kommen, z. B. Hotelkosten

- die (ersten) Wohnraumkosten: Wenn Ihnen Wohnraum zur Verfügung gestellt wird, sind nur die (ersten) Wohnraumkosten, die 18% des Lohns aus einem gegenwärtigen Arbeitsverhältnis übersteigen, extraterritoriale Kosten. Die übrigen Kosten gelten als Lohn. Wenn Sie selbst etwas mieten, darf Ihr Arbeitgeber ebenfalls die 18%-Berechnungsmethode anwenden, um den Mehrbetrag steuerfrei zu gewähren. Im Allgemeinen kann Ihr Arbeitgeber die Wohnraumkosten für Mobiliar nicht steuerfrei erstatten oder erteilen.

- Lagerkosten für den Teil des Umzugsguts, den Sie nicht in die Niederlande mitnehmen

- Reisekosten in das Land, aus dem Sie kommen, zum Beispiel für Familienbesuche oder Familienzusammenführung

- zusätzliche Kosten für das Ausfüllen der Einkommensteuererklärung, wenn dies teurer ist als das Ausfüllen der Erklärung durch einen vergleichbaren Steuerberater in Ihrem Herkunftsland. Hier gilt ein Höchstbetrag von 1.000 €.

- Kurskosten für das Erlernen der niederländischen Sprache für Sie und die Familienmitglieder, die bei Ihnen wohnen

- zusätzliche (nicht geschäftliche) Gesprächsgebühren für Telefongespräche mit Ihrem Herkunftsland

- die Kosten für die Beantragung einer Sozialversicherungsbefreiung, z. B. einer Bescheinigung A1 oder E101

Keine extraterritorialen Kosten

Ihr Arbeitgeber kann keine steuerfreie Erstattung für Kosten gewähren, die keine extraterritorialen Kosten sind.

Kosten, die nicht extraterritorial sind, sind zum Beispiel:

- Leiharbeitsvergütungen, Prämien und ähnliche Erstattungen (Auslandsdienstprämie, Expat-Zulage, Auslandszulage)

- Kapitalverluste

- Kauf- und Verkaufskosten einer Eigentumswohnung (Erstattungskosten Hauskauf, Maklergebühr)

- Ausgleich für höhere Steuersätze im Arbeitsland (Steuerausgleich)

Zusätzlich zur 30%-Regelung können Sie von Ihrem Arbeitgeber eine steuerfreie Erstattung der Kosten für Schulgebühren außerhalb des Landes erhalten. Es muss sich um eine internationale Schule oder eine internationale Abteilung einer regulären Schule handeln. Dies ist der Fall, wenn:

- die Ausbildung an der betreffenden Schule (oder Abteilung) basiert auf einem ausländischen System

- die Schule oder Abteilung ist hauptsächlich für Kinder von im Ausland tätigen Arbeitnehmern bestimmt

In Ihrer Einkommenssteuererklärung können Sie sich für eine partielle ausländische Steuerpflicht entscheiden, wenn Sie in den Niederlanden wohnen und von der 30%-Regelung Gebrauch machen. Sie sind dann mit Ihren steuerpflichtigen Einkünften aus erheblichen Zinsen (Box 2) und Ihren steuerpflichtigen Einkünften aus Ersparnissen und Anlagen (Box 3) ein ausländischer Steuerpflichtiger. Dies kann für Sie von Vorteil sein, da Sie dann in Box 2 und Box 3 ein geringeres zu versteuerndes Einkommen versteuern müssen.

Sie können ab dem 1. Tag des Kalenderjahres, in dem Sie sich dafür entscheiden, teilweise ausländischer Steuerpflichtiger sein, jedoch nicht vor dem 1. Tag, an dem Sie die 30%-Regelung in Anspruch nehmen.

Beantragen Sie die 30%-Regelung

Erfüllen Sie alle Bedingungen? Wenn ja, beantragen Sie gemeinsam mit Ihrem Arbeitgeber die Genehmigung zur Anwendung der 30%-Regelung. Füllen Sie den Antrag aus und senden Sie ihn an uns. Sie werden innerhalb von 10 Wochen eine Antwort erhalten.

Antrag auf die 30%-Regelung 2021 (auf Niederländisch)

Wünschen Sie weitergehende Informationen oder haben Sie Fragen? Nehmen Sie jederzeit gerne Kontakt auf mit:

Ricardo te Kaat, niederländischer Steuerberater

+31-(0)6 – 11274485

r.t.kaat@stolwijkkelderman.nl